讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

本期作者 | 汪洋

11月以来,债市频频回调,受此影响,不少债券型基金也遭遇了一定程度的波动,让许多投资者属实感觉到了一波“寒意”。今天为大家简要分析一下为什么会出现这类的调整,以及持有债基的我们,今后应该如何应对?

近期债市调整压力主要来自以下几个方面:

1、资金面边际收敛,带来的流动性压力。

大家都知道,债市的表现和资金面的宽松与否息息相关。从8月开始,资金利率从低点逐步抬升,11 月初边际偏紧,进入12月,10年期国债收益率大幅上行最高到2.94%附近,同时同业存单供给和需求大幅错位,存单利率一路上行,给债市带来了直接的压力。

2、“稳增长”和“宽信用”政策预期升温,推升市场对后续经济复苏的乐观预期。

虽然 10 月、11月经济数据仍较弱,但国务院优化防控“二十条”和“新十条”,央行、银保监会支持地产“十六条”相继出台,使得防控政策和房地产政策都出现了实质性的转向信号,“稳增长”和“宽信用”政策预期升温,市场对经济恢复的信心提升。即便是货币政策目前仍偏宽松,但市场也比较担心一旦经济反弹得到确认,货币政策会开始边际收紧。其实相似的心态近些年也曾多次出现,比如今年2月和6月,市场也曾因为债市杠杆抬升和经济乐观预期出现过利率短暂的上行。

3、部分情绪面“负反馈”带来的冲击。

《资管新规》过渡期已于2021年年底结束。2022年是《资管新规》全面生效后的第一年,要求打破刚性兑付,进行净值化运作。不少投资者对于理财的波动并不适应,导致情绪面出现一定程度的“负反馈”,更深层次原因为年初至今风险偏好的降低,导致债券市场过度拥挤。自2018年《资管新规》出台后,让所有投资者转变观念,确实需要过程。打破刚兑预期,不仅需要投资者认识到这种变化,也需要各类金融机构不懈努力,在销售产品时更多与投资者就产品风险进行沟通,让大家理解并接受波动。

后市怎么看?

如果我们看一下债市的三个支撑:经济面、 政策面和资金面,就会发现,实际上支撑债券市场的基础并没有发生大的改变。

从经济基本面来看,近期11月金融数据、经济数据接连公布,显示国内基本面仍处较弱复苏水平。居民部门存款增速不断走高,贷款增速下行,说明企业和个人的保守预期或许将使贷款需求和消费需求保持在相对低位。同时,11月社零消费同比滑落,显示多因素导致消费场景不可及,内需消费仍待修复。

另外,稳地产和防控政策边际变化均属于“宽信用”范畴,宽信用预期升温会带来债市波动调整,但收益率是否趋势上行仍需观察后续经济层面“宽信用”的实际生效情况。“宽信用”对债市的影响分为政策预期的影响和政策落地实际生效两个方面。 预期未来一段时间内宏观经济和金融数据仍偏弱,央行大概率没有持续、大幅收紧货币政策的基础。 同时,央行在政策面尽管推出各种“宽信用”的措施,但是也一直保持货币政策的相对宽松,也从未表示要收紧货币政策。事实上,央行在11月下旬便开始加大公开市场投放力度来修复流动性的紧张,叠加降准落地,资金面已重回较宽松的状态。

此外,由于情绪面赎回的资金可能更多是从短期限资管产品转移到银行活期存款账户上, 总量可能并不会减少,只是进行了重新分配,因此债券市场的买方力量没有被削弱。而随着此轮调整进入中后期、债券静态票息的抬升、信用利差的走阔,债券品种的配置价值又会开始逐渐显现。

因此,从各方面看,目前债券市场不具备持续走熊的基础。 短期来看,未来仍以震荡为主,在风险因素充分释放后依然存在结构性机会。中期来看依然保持谨慎乐观,在实体经济出现实质性拐点之前,仍有比较充足的空间去应对,不必过于担忧。

正确看待债券基金的波动

虽然债市近期的表现不如人意,导致债基也出现了回调,不过站在长远角度看,债基的投资价值并没有消失,下面我们通过历史的几组数据来看一看(由于混合型债基涉及到权益市场波动,所以为了更清晰地了解债券市场波动对债券基金的影响,我们以纯债型基金为例进行后续分析):

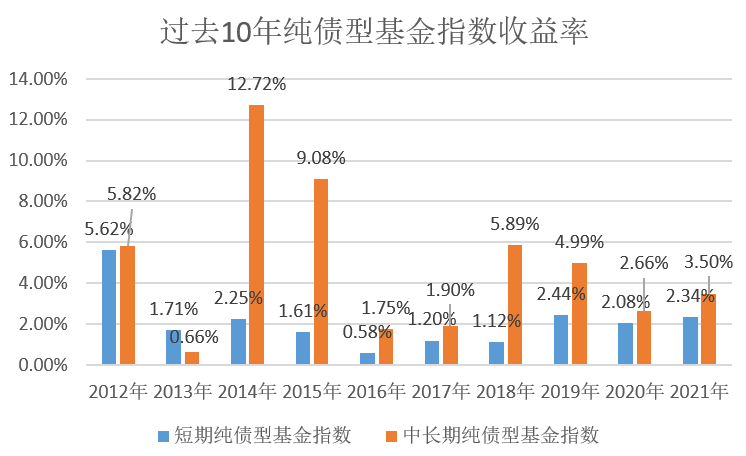

纯债型基金指数过去10年均为正收益

资料来源:WIND,风险提示:引自外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

根据上图,在2012年至2021年这10个完整年度里,无论是短期纯债型基金指数,还是中长期纯债型基金指数,每年都获得了正收益。其中,短期纯债型基金指数的年度收益在0.58%-5.62%之间,中长期纯债基金指数的年度收益则在0.66%-12.72%之间。

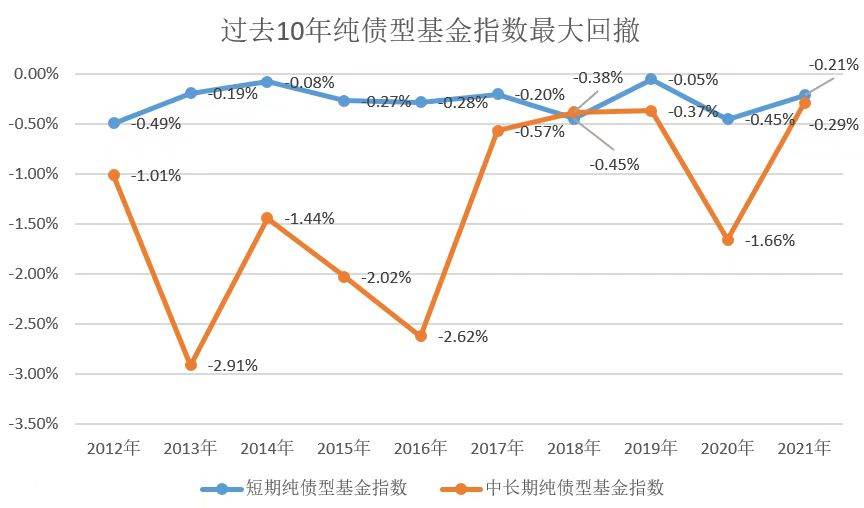

纯债型基金指数过去10年最大回撤幅度均不超过3%

资料来源:WIND,风险提示:引自外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

根据上图,在2012年至2021年这10个完整年度里,纯债基金并不是一帆风顺,偶尔也有回调的时候,不过,中长期纯债基金指数的年度最大回撤控制在3%范围之内,最大回撤为2.91%;短期纯债基金指数的年度最大回撤没有超过0.60%,最大回撤为0.57%。

统计自2012年以来,近10个完整年度里纯债基金指数的年度收益率,可以发现,相较于股市的大起大落,债市的表现长期来看是比较平稳的;即便是债市表现不佳的年度,短期纯债基金指数和中长期纯债基金指数也从未出现过年度级别的亏损,历年最大回撤也控制在0.60%-3%范围之内,很好地体现了纯债基金作为资产配置压舱石的作用。

投资者如何应对?

1、对于仅投资于纯固收理财的投资者来说:

市场的调整是难以预料的,如果害怕波动而将资金长期空置,就无法获得固收资产的收益,仅能获得活期存款收益,可能都跑不赢通胀。因此面对债券市场的较大波动,为了获得较好的回报,应该正面应对,如果产品的波动并非违约导致的,那么基本无需恐慌,可以继续持有产品。

从长期来看,我国债市是一个牛长熊短的市场,而固收产品的收益主要来源于债券的票息,短期的波动虽然会影响债券的价格,但并不会影响债券到期的票息收入,还或许能一部分抵御价差的亏损。面临突发的不可预料的债券市场波动,需要多一些耐心,无需过度恐慌,等待债券的票息收益逐步积累,前期的回撤可以自然修复。

2、对于多资产配置的投资者来说:

在市场波动较大的时候,建议做好资产配置。因为每种资产都有特定的收益和波动属性,仅通过单一资产配置往往难以规避资产特有的波动,而多资产投资有时候能起到对冲的效果。

例如自十一月以来,受疫情政策调整预期的影响,投资者预期经济回暖,利好权益市场,但是经济回暖也意味着融资需求增加,不利于债券市场。所以11月债券市场面临较大的回调压力,但权益市场则有一定的涨幅。因此通过投资债券和权益市场的多资产配置能起到一定的对冲效果,平滑组合整体的波动。

若投资者已有持仓固收类产品,建议此刻不要轻易离场,待后续波动缓和及净值修复后再做定夺;若投资者还未布局,可以考虑风险等级更低、流动性更强的现金管理类产品。

风险提示:基金有风险,投资须谨慎。引自证券公司等外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

招商基金APP

招商基金APP 微信号

微信号