讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

本期作者 | 潘睿莹

资产配置或许对部分个人投资者来说比较陌生,甚至有观点认为“如果可投资金比较少,先去考虑赚钱再考虑资产配置”。实际而言,资产配置主要解决“赚回来的钱,该以什么形式存在”的问题。

过去,消费、房产及存款为居民收入进行支出转化的三种主要存在形式,随着国内金融市场的成熟、可供投资品种的丰富,不同财富的存在形式于财富本身而言,也会产生不同影响效果。虽然对于大资金来说,资产配置可选择的范围更多、收效更明显;但对于小资金而言,“到哪去”和“从哪来”同样相辅相成。

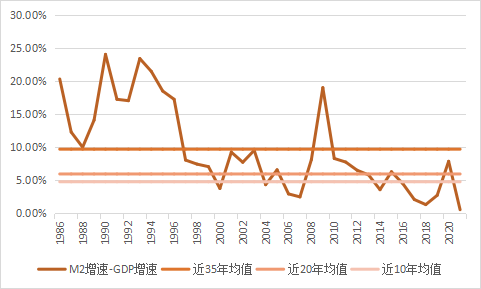

首先,跑赢通胀是大多数投资者的基本诉求。实际中,M2增速与GDP增速的差距为真实的通货膨胀率,当市场中商品及服务的供给难以匹配货币发行的幅度时(即货币超发),则会提高单位商品\服务的价格,从而进一步稀释货币原有的购买力、进而产生贬值。而当居民财富全部以货币(即现金)的形式存在时,长此以往则会因通胀而引发缩水问题。

如近10年,M2增速减去GDP增速的年均值约4.79%。该数可视同为维持同等购买力条件下,居民财富所需的年化增速水平(即投资收益率)。

图:M2增速-GDP增速

数据来源:wind数据库,1986年至2021年

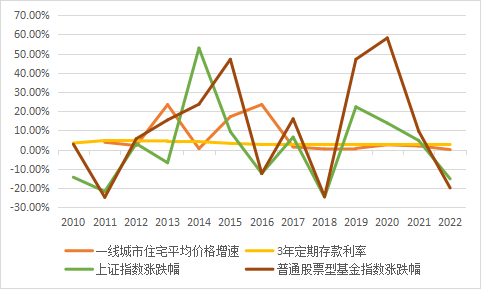

但在不同的社会发展阶段,资金所流向的不同行业或资产发展增速的区别,会带来投资回报率的差异,从而间接引起财富的再分配。如近10年,一线城市住宅的平均价格早已翻倍,但期间若等额资金仅以存款储蓄的形式持有,所得利息收益尚且不及房产增值的一半,同时房产自带的杠杆属性及稀缺程度的差异会进一步拉大差距。而不同年份各类资产收益所体现的轮动效应,可能又会加剧财富再分配的效果。

图:2010年-2022年各类资产当年收益率

数据来源:WIND数据库)

从国内居民资产配置角度来说,资金由房产流向金融资产虽已成趋势,但随着资管产品净值化转型带来的收益不确定性,财富保值增值的难度加大。通过利用资产之间不同涨跌幅表现进行风险对冲(即资产相关性),从而分散化配置,可在提高收益稳定性的同时也能获得当前阶段的时代或行业红利。

图:主要资产年度收益表现

数据来源:wind数据库,2010年至2022年

因此,实现财富保值的同时、进而达到增值的效果是资产配置的目标,而不同的里程碑则对应着所需不同资产的组合。对于投资者而言,资产的选择取决于可得性(资金\渠道\估值)、适用性(景气\经验\信息)及适配性(风险\收益\流动性),但最后目标致胜的关键则在于实现路径的执行(战略\战术\再平衡)。

个人资产配置的过程往往差异化兼具标准化,相同的是其中的框架与逻辑,不同的是配置目标、资产选择及实现路径之间的排列组合。

1

配置目标

资产配置目标基本遵循风险收益权衡的原则,或从制定预期收益率角度出发,或从可承受最大亏损的角度考虑。但对应到个人投资者的感知层面,则由日常生活需求所指引,如经常被提及的家庭资产四象限,将资金分为四类账户,即消费账户、保障账户、保本账户和增值账户,但实际上仍是出于对收益性、流动性和安全性三个维度的综合考量(即不可能的三角)。

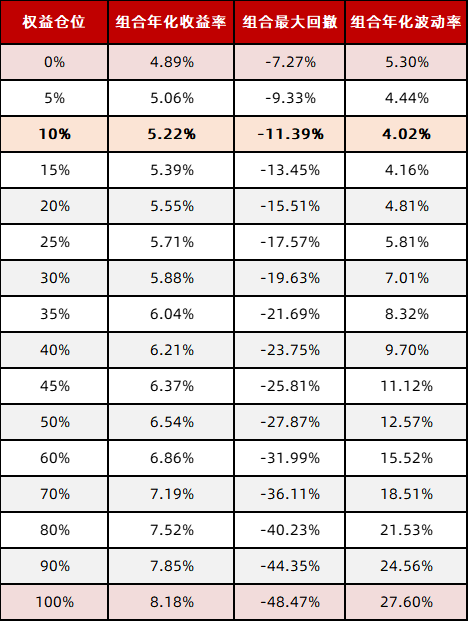

以简易股债组合框架为例(假设以沪深300指数代表权益资产,中证全债指数代表债券资产,进行不同比例的股债搭配,并且每年按照原设定比例进行组合再平衡),权益仓位的提升在提高收益率的同时也加大了资产组合的波动性。单从这两类资产配置的角度来说,投资者对于风险收益的权衡,总体上决定了应配置权益\债券资产的仓位比例的范围设定。

表:2005年-2022年沪深3000&

中证全债指数组合风险收益情况

数据来源:wind数据库,选取20050101-20221231沪深300及中证全债指数

同时,由于拟配置资产大都存在不同的涨跌运行周期,一定程度制约了相对合适的投资时间,对拟投资金的流动性设定也提出了相应的要求。

2

资产选择

在预期的风险、收益及流动性目标指导下,即可框定资产范围。资产选择决定了投资组合收益率的上限,进而通过筛选处于不同预期收益范围及不同相关性的品种、并设定配置比例,以期达到既定目标(或与目标无太大偏差)的同时来降低组合的波动。

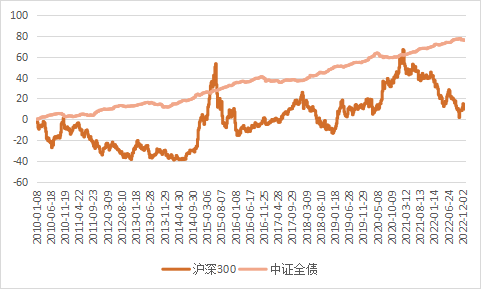

例如,在前述简易股债组合的案例中,若目标收益率需求为5%左右,因沪深300指数与中证全债指数涨跌的负相关性(据WIND数据库2005年-2022年沪深300指数与中证全债指数的相关性系数为-0.54),10%的权益仓位为该收益预期下组合波动水平最低的配置比例。

图:2010年-2022年沪深300指数

及中证全债指数走势图

数据来源:wind数据库,选取20100101-20221231沪深300及中证全债指数涨跌幅

目前,市场主要通过大类资产配置(如权益、债券、现金、房产、商品及外汇等)或构建FOF基金组合(如股票基金、混合基金和债券基金等)来执行资产选择的过程,后者常为个人投资者便于实施的思路和途径。

若将选择的投资品种拆分至底层资产,配置的标的实为底层资产的收益来源、市场涨跌幅的影响因子、管理人的投资策略及理念等等。以通过基金产品进行多元化配置为例,如权益仓位拟为50%,则可将较大比例的仓位(30%-40%)进行均衡配置,如利用价值板块(银行、基建、周期等)与高景气板块基金进行分散。

3

实现路径

在实现路径上,一方面需参考前述配置目标及资产选择阶段所提供的战略配置建议(即资产范围及基础仓位设定);另一方面,保留部分较低比例的仓位(一般不建议超过20%),可对熟悉或偏好的行业领域、时下热点及赛道等进行战术配置,以期获得部分超额收益。

同时,根据后期执行过程中不同的市场运行阶段与环境、投资产品的实际收益情况,对投资组合进行动态调整(即再平衡)。个人投资者也可根据自身情况来选择主动或被动的调整策略:

(1)被动调整,以当前各类资产市值为参考,按照原有的配置比例对投资组合中的产品进行止盈或补仓;

(2)主动调整,根据估值、景气度、产品盈利情况、市场环境等进行相应操作。

实际而言,资产配置为居民财富管理提供了一种框架与思路。虽然“生产”决定了“分配”的基础,但“分配”本身也为一种价值创造的过程、同样影响着“生产”的效率。

风险提示:基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。

招商基金APP

招商基金APP 微信号

微信号