讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

相伴第 37 期

本期作者 | 黄亮

经历了连续两年股市的跌宕起伏,更让大家认识到稳健投资的可贵。不求涨的多高,只求“稳稳的幸福”,在波动中保值增值。这样的投资体验哪里找?亮哥当前的答案就是——黄金。

今年以来,金价迭创新高,年轻人纷纷把“金豆豆”当成投资理财产品。除了买“真金”,还有什么投资黄金的方法?亮哥祭出了修炼已久的经典框架,希望帮助各位小伙伴get你的黄金投资技能。

1.从历史看影响黄金走势的三大核心因素

1.1 货币体系变迁

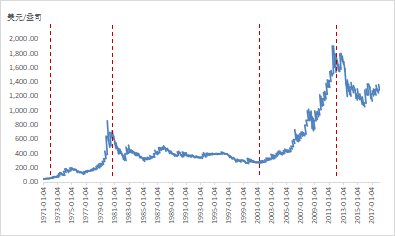

1971年8月15日,美国单方面宣布美元与黄金脱钩,1944年以来确立的布雷顿森林体系遭受重创,使金本位制彻底退出历史舞台,究其原因,这其实是货币发展的必然规律。黄金等贵金属作为自然物质,受其储量和加工的限制,很难满足快速发展的世界经济和贸易的需要。但恰恰是随着货币体系的变迁,拉开了黄金历史上首轮大牛市的帷幕。

翻阅历史可以清晰的看到,自美元与黄金脱钩至今,黄金共经历了两轮大牛市。第一轮自1971年至1980年,始于布雷顿森林体系的解体,终于美元货币体系进入稳定期。第二轮自2001年至2011年,背景是欧元的诞生,以及在此之前1999年9月欧洲14家央行以及欧洲央行联合签署《央行售金协定》,此轮牛市终于欧债危机,在此之后美国经济复苏,美国在美元体系中重获优势。

这意味着,货币体系的变迁是影响黄金走牛的重要因素之一,换言之,一旦国际货币体系处于稳定期,黄金耀眼的光芒便大打折扣。

图1:1971年以来两轮黄金大牛市

资料来源:WIND

1.2 经济周期与大类资产联动

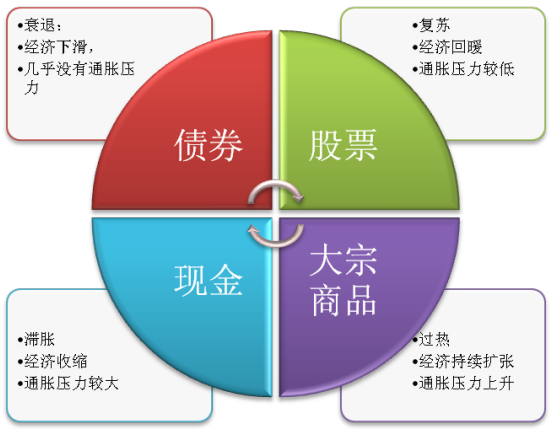

著名的美林投资时钟理论构造了一幅经济周期映射下的大类资产轮动轨迹,这一理论在大部分时期中诠释了历史上美国大类资产轮动的规律。

由于黄金同时拥有商品和货币属性,理论上经济过热和滞胀期间黄金的表现会优于经济衰退和复苏阶段。在美元计价货币体系下,我们可以引入GDP与CPI的差值来描述美国经济运行情况,从而进一步探寻经济与黄金走势之间的关系。

图2:美林投资时钟

资料来源:美林美银

根据美林时钟,当美国GDP增长不及CPI,即经济由过热转入滞胀时,利多黄金。而当GDP增长快于CPI时,即经济由衰退步入复苏阶段,利空黄金。经济周期与大类资产间的联动关系,能为黄金走势提供一定的方向性指引。

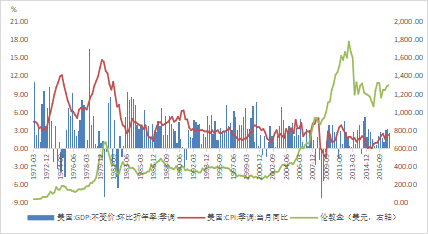

图3:历史上美国经济周期与黄金价格走势

资料来源:WIND

通过观察美国经济周期与黄金价格走势的关系,黄金走势与某个单项经济指标如CPI之间,在变化方向上存在一定趋同,但在某些阶段并不一致,说明用某个单项经济指标来预测金价走势并不总是可靠。而通过前面提到的引入GDP与CPI的差值,可以更为有效的解释美国经济运行情况与黄金走势之间的关系。

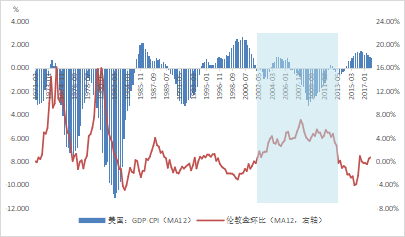

运用统计方法,基于GDP环比和CPI同比的季调数据,当差值为负时,即经济由过热转入滞胀时,金价处于环比增长时期,图中清晰地显示这一现象与黄金历史上两轮大牛市时段相吻合,这与前文美林投资时钟关于描述经济运行与黄金走势的关系相似。

图4:金价环比(MA12)与

美国GDP-CPI(MA12)(1971.3-2017.12)

资料来源:WIND

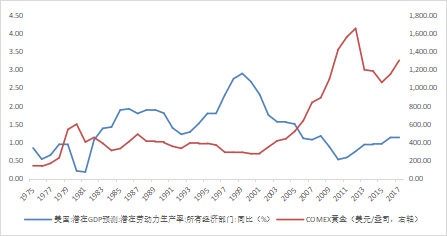

1.3 劳动生产率

前面我们找出了两大影响黄金走势的因素,但由于相关逻辑多为定性方法,在实际运用过程中,难以方便的用来预测金价走势,我们再来看一个重要因素——劳动生产率。在美元货币体系下,美国劳动生产率直接影响美元周期,间接影响美国基准利率周期。由于美元和美国基准利率是全球资产定价基础,黄金走势必然受其影响。

图5:历史美国劳动生产率与COMEX金价走势

资料来源:WIND

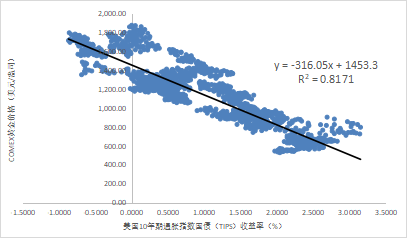

在大部分时期中,COMEX黄金价格与劳动生产率呈现较为明显的负相关,而在趋势研判中,通常可以用实际利率水平即美国10年期通胀指数国债(TIPS)收益率替代劳动生产率。经过回归分析,结果显示R²约为0.82,呈高度负相关性。因此在美元货币体系下,美国劳动生产率是影响黄金价格的核心变量。

图6:COMEX黄金价格与美国10年期通胀

指数国债(TIPS)收益率相关性分析

资料来源:WIND

经典的费雪效应解释了名义利率、实际利率与预期通货膨胀率三者之间的关系。实际利率等于名义利率减去预期通胀率,故黄金受到名义利率和通胀双重影响。黄金的价格驱动力可简化理解为,金价取决于名义利率和通胀的相对运行关系。

当名义利率下行快于通胀回落速率时,将压低实际利率提振黄金,这解释了经济压力或风险事件出现时,避险情绪引发黄金上涨的现象。而当通胀上行快于名义利率上行速率时,也将压低实际利率,这是通胀上升时黄金走牛的重要逻辑。

通常,名义利率不会跌破零,因此利率下行逻辑无法推动黄金出现长期牛市,只能对黄金产生中短期提振。考虑到目前名义利率和通胀均处于加息后的较高水平,这意味着未来利率下行逻辑是支撑黄金走强的中期重要因素。

2.如何判断目前美国通胀水平

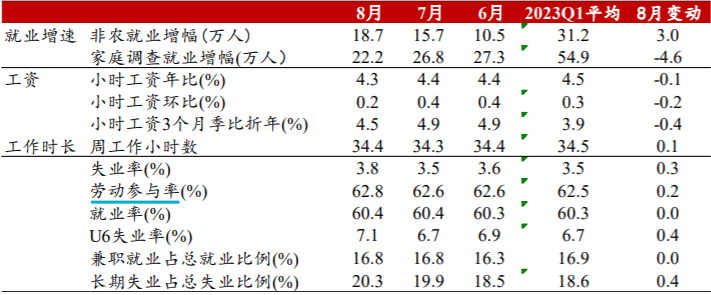

2.1 就业边际衰退但整体仍较强

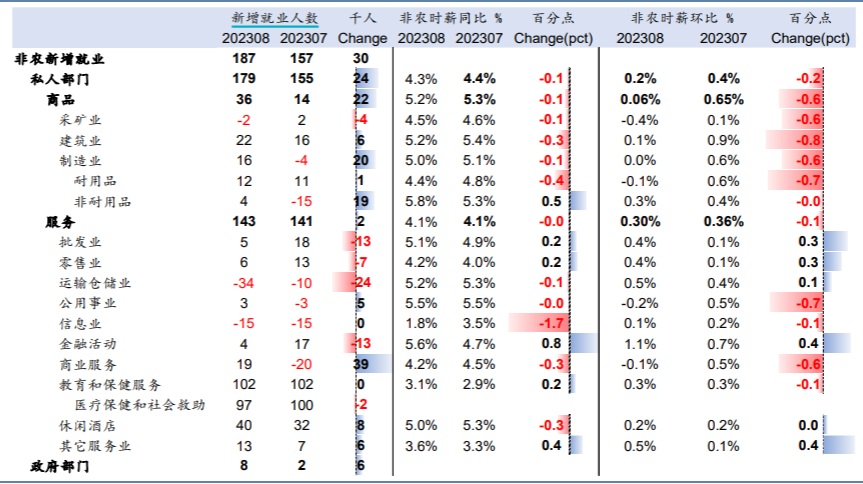

分析本轮加息周期后的美国通胀水平,一个关键决定项便是跟踪其就业市场的变化,简单理解就是受工作—赚钱—花钱这条路径的影响。

从数据上看,美国8月新增非农就业仍高于预期,但大幅下修了6月和7月的新增就业人数,说明就业数据开始放缓但具有一定韧性。同时,就业供需缺口收窄、雇佣成本指数下行都反映出美国就业市场正处于有序降温的过程中。

美国就业市场降温的另一个迹象是失业率回升,8月失业率达到了3.8%,创一年多以来最高水平。除此之外,平均时薪同比增长4.3%也低于前值及经济学家预计的增幅,这显示虽然压力缓解但其就业市场的韧性犹在,这一点又对居民实际收入,间接对通胀形成了支撑,即为什么当前美国维持高利率的原因。

图7:美国就业数据主要指标

数据来源:WIND

2.2 美国通胀能否超预期下行

前面提到,金价取决于名义利率和通胀的相对运行关系,因此寻找通胀变化的方向对预测金价至关重要。

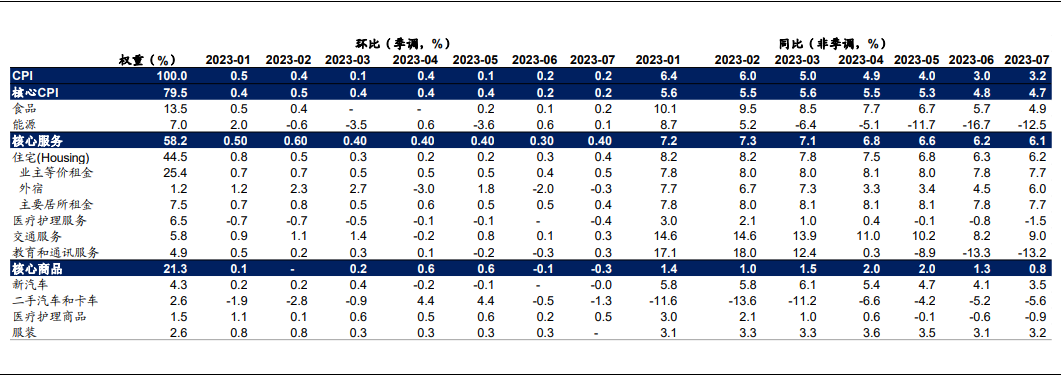

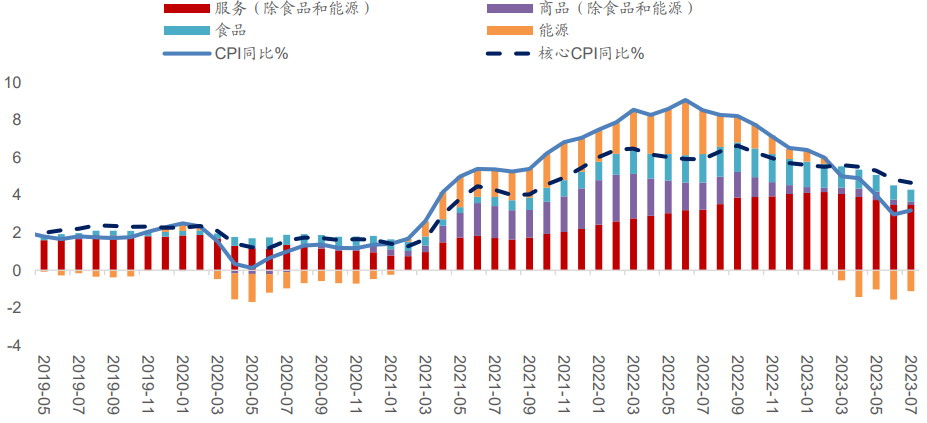

自去年下半年以来,美国通胀总体呈回落态势,但核心通胀粘性较强。通过了解美国通胀的核心构成,我们可以从核心商品、核心服务、能源和食品三大分项来预测未来的通胀走势。

图8:美国通胀数据分项

资料来源:WIND

图9:美国通胀数据分项贡献(%)

资料来源:WIND

核心商品方面,随着全球贸易周期走弱,海外、尤其亚洲制造业国家通胀走势偏弱,核心商品中的可贸易品价格面临下行压力。比如美国二手车价格出现明显回落,二手车 CPI 环比同比皆为负增,从而拖累美国 CPI 环比增长。未来其他可贸易品可能受供给端因素而超预期下行,随着美国产业链供应链持续修复,核心商品通胀进一步下行或有可能。

核心服务项是前期构成美国通胀高居不下的重要因素之一,其又与薪资和住房市场有较强的关联性。首先无论美国房价走势、还是新租约价格走势,都显示美国 CPI 住房分项同比高增很难持续,同环比增幅都有放缓的迹象。由于目前美国住房市场数据仍在高位且占CPI权重较大,其对整体通胀下行的速度起到了滞缓的影响,这也是未来跟踪通胀下行节奏的关键变量之一。整体上房租增长有望放缓,而其他核心服务或将随劳动力市场供需改善而超预期回落。在此前讨论的美国非农就业数据中,服务业招工出现减速迹象,工资环比增速也呈现放缓,近年来美国薪资向核心 CPI 的传导效率减弱,这意味着无论是美国住房还是薪资要素对CPI的向上支撑都可能较难持续,未来CPI仍存在超预期回落的可能。

图10:美国非农新增就业和薪资情况

资料来源:WIND

最后是能源和食品,随着全球需求走弱、叠加美国原油产量攀升,下阶段能源价格低于市场预期的可能性较大。而由于食品价格与油价走势高度相关,短期内食品价格增速继续放缓将是大概率事件。

根据以上,我们很可能会看到美国整体通胀延续回落态势,但下行节奏仍不确定(需要观察住房和就业数据),目前判断核心 CPI 同比增速年末可能回落到 3.6%左右水平。

3.核心关键:美国实际利率未来走势如何

3.1 短期实际利率可能上升,中长期看实际利率或将下行

实际利率才是长期资产估值的“锚”,包括黄金。前文我们讨论了通胀问题,如果美国通胀、尤其是核心通胀回落,得出的结论可能是认为实际利率有上升的动力,这将不利于金价表现。这其中很重要一个原因是美国财政收入上半年不及预期,因此赤字规模显著扩大。财政宽松直接导致国债供给增加,助推了美国增长、通胀和劳动力需求,增强了经济韧性,叠加近期通胀总体低于预期,实际利率水平短期冲高。

虽然短期货币、财政政策可以左右利率走势,但长期的实际利率也就是资本的价格,是由投资的回报率决定的。从投资效率角度看,大幅膨胀的金融资产追逐相对有限的“投资机遇”,投资回报率长期看往往会下降。2008年全球金融危机后,随着中美两国推出大规模刺激政策,在危机后的数年全球实体经济和金融资产的投资回报率均持续下降。从以TIPS利率衡量的美国实际利率(即名义利率减去预期通胀率)来看,08年后,美国 10 年期实际利率从危机前2%左右的中枢水平回落到了2014-2019年0.5%左右的中枢水平,在此期间金价表现强势。本轮疫情后,美国大规模刺激带来的金融系统高杠杆和实体经济低效投资等一系列后遗症可能需要数年时间才能化解。随着金融资产规模大幅扩张,美国实际利率中长期或将下行。

由此可以判断,中期看金价或仍是反弹,从周期的位置来看,黄金的锚——美债利率处于震荡箱体的上沿,未来存在较大下行空间,降息则锦上添花。

图11:08年后美国实际利率中枢持续下行

数据来源:WIND

4.黄金投资技能总结

本期招夕相伴,亮哥给客位看官详细梳理了黄金投资的框架,以及各个变量间的推导关系。正如标题,希望用理论结合经济实际环境中的运行规律,给大家分享一种更清晰、更易于量化推导的投资视角和方法。文末附上精华总结,祝每位朋友未来都能掌握“黄金机遇”。

● 在大部分时期中,黄金价格与劳动生产率呈现较为明显的负相关,而在趋势研判中,通常可以用实际利率水平即美国10年期通胀指数国债(TIPS)收益率替代劳动生产率。

● 实际利率等于名义利率减去预期通胀率,故黄金的价格驱动力可简化理解为,金价取决于名义利率和通胀的相对运行关系。

● 目前美国名义利率和通胀均处于加息后的较高水平,这意味着未来利率下行逻辑是支撑黄金走强的中期重要因素。

● 预计美国整体通胀延续回落态势,但下行节奏仍不确定(需要观察住房和就业数据),判断核心 CPI 同比增速年末可能回落到 3.6%左右水平。

● 财政宽松直接导致美国国债供给增加,叠加近期通胀总体低于预期,实际利率水平短期冲高。但长期的实际利率也就是资本的价格,是由投资的回报率决定的。随着美国金融资产规模大幅扩张,投资回报率将被压缩,实际利率中长期或将下行,利好黄金表现。

5.风险提示

美国等主要经济体货币政策超预期,导致海外无风险利率加速上行,引发实际利率上行;美国刺激政策超预期,导致资金及制造业回流本土,推动美元强劲回升;金价大幅波动。

风险提示:基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。

招商基金APP

招商基金APP 微信号

微信号