讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

相伴第 38 期

本期作者 | 邓和权

一、市场回顾及展望:政策力度与经济复苏是主线

8月份,市场普跌,上证指数一度逼近3000点。系列负面事件继续压制着市场风险偏好:1)龙头房企债务违约事件,让市场进一步担心中国房地产的下滑风险;2)半导体、新能源等行业上市公司的半年报业绩下滑导致股价承压;3)7月底政治局会议后,并未及时出台重大的支持政策,也一度让市场预期降到低点。而延续下滑的宏观经济数据则让投资者进一步担忧中国经济复苏的前景。在诸多国内利空事件冲击下,8月份市场主体对于经济复苏的预期总体较为负面,市场抛压明显。

进入9月份,政策明显开始发力,未来需要密切关注政策力度及其对经济的拉动作用。历经2-8月持续调整,上证指数逼近3000点一线、创业板更是跌破2022年4月低点并跌至2000点附近,市场情绪跌入低点,犹如一根弹簧被连续数月压制,市场本身积蓄了较强反弹修复动能。而8月底密集出台的政策则可能是触发反弹的催化剂,包括:1)财政部下调印花税减半至0.05%。同时财政部下发“提高三项个税专项附加扣除标准”实施减税;2)证监会“三箭齐发”,规范再融资、两融、减持等多项政策;3)人民银行大幅调整房贷和利率政策,出台“认房不认贷、降低首付比例、降低存量房贷利率”等政策组合拳,托底房地产市场。与此同时,我们也看到8月份CPI数据同比转正、社融数据也开始恢复,短期经济数据正迎来边际改善。临近三季度末,政策发力与经济修复主导着市场,政策底基本得以确认,股、债资产表现可能延续分化。

二、债券市场下跌原因分析:短期政策发力影响明显

在股市进入筑底震荡后,债券市场迎来一定调整。以wind债券型基金指数为例(指数代码:885005.WI):自2023年9月4日以来,债券型基金指数累计下跌近0.31%(31bp)。诱发债券市场下跌的直接原因是市场利率出现明显上涨。因为债券价格与市场利率呈反比关系,当市场利率上升时,现有债券的固定利率变得不那么吸引人,因此其市场价格可能下跌。这会导致债券基金中包含的债券价值下降,从而使基金净值下跌。事实上,自9月份以来,代表全市场无风险利率标杆的十年期国债利率已经从8月底的2.54%持续上升至9月初的2.64%,这对债券市场形成了明显压制。

本轮市场利率上行由一系列因素触发,短期明显受到政策发力的影响。自8月底以来,国家对于托底经济的诉求越来越紧迫,因此近期政策表态和出台也更为积极有力,包括:央行在3个月内2次降息、8月27日财政部、住建部、央行密集出台政策组合拳(首套房“认房不认贷”、印花税减半征收、阶段性收紧IPO节奏、减持规则优化、降低投资者融资保证金最低比例等)。后续需密切关注一线城市对于“认房不认贷”政策的跟进及落地效果,以及“股债跷跷板效应”。

三、债券基金净值波动的应对思路

一)利率下行大背景下,债券基金等固收资产仍具有可观的中长期投资价值

自2018年资管新规以来,全市场利率水平历经持续下行,过去“低风险、高收益”的刚兑产品不复存在。无论是之前高投资门槛的信托产品、还是大众国民理财的货币基金,产品收益率都经历了持续下行。

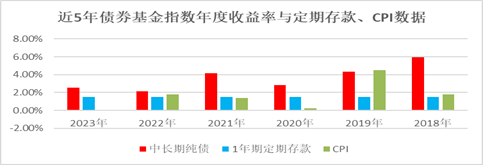

中长期看,中国经济已经进入中高增速新常态下的高质量发展新阶段,经济动能新旧转换和增速换挡的大背景下,利率中枢的大趋势仍是下行。同时,央行在8月实施了LPR1年期和5年期不对称降息,未来市场存量利率往下的概率可能较大。在此背景下,债券基金作为固收稳健资产,对于帮助投资者获取稳健收益、跑赢通胀水平、实现中长期财富稳健增值,提供了一种具有中长期投资价值的净值化产品选择。其中,目前最新的一年期定存利率为1.50%,而过去一年中长期纯债基金的平均收益率为2.22%。

图:近5年债券基金指数年度收益率与

定期存款、CPI数据

数据来源:wind,截至2023-9-13

二)债券资产下跌空间相对有限,回调后的债券资产或有更高的性价比

历史上看,债券资产在下跌后,均会迎来净值修复和反弹。过去三年,债券市场历经了多次阶段下跌行情,但在历经时间整固后,债券基金的净值均创出了新高。因为,债券基金的短期波动来源于利率变化带来的债券价格涨跌,简称资本利得。资本利得短期会影响债券基金净值,但长期效应并不明显;而长期收益主要来源于票息收益,而票息收益是会随着时间推移逐步累积的。于是,拉长期限看,真正绝对债券基金收益的主要还是票息收益,即债券利率水平。对于债券基金而言,时间是真正的朋友,历经净值下跌后,债券资产的性价比反而更高了。

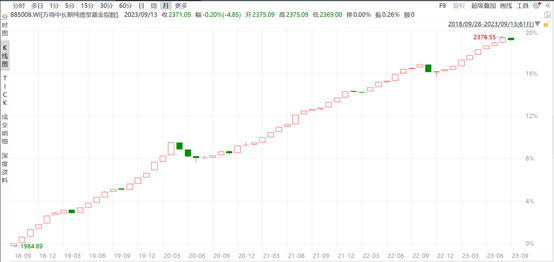

以wind债券基金指数为例,过去五年发生的两次调整及修复时间:

(1)调整阶段一:2020年4月30号-2020年7月14号,期间债券指数最大下跌1.73%(173bp),但随着票息积累和价格修复,指数在2021年1月21号创出新高;

(2)调整阶段二:2022年10月31号-2022年12月13号,期间债券指数最大下跌1.05%(105bp),但随着票息积累和价格修复,指数在2023年3月9号创出新高。

图:wind中长期纯债型基金指数近五年走势图

数据来源:wind,截至2023-9-13

三)短期可能仍有净值波动风险,做好资产配置是应对之道

在宏观经济大幅波动的背景下,股票、债券两类资产存在一定的跷跷板效用。一般而言,但宏观经济预期好转时,市场利率往往会上升,于是作为风险资产的股市会出现反弹,而作为避险资产的债市会出现下跌;而当宏观经济预期转弱时,市场利率往往会下降,于是风险资产股票会下跌,而避险资产债券会上涨。过去的几次政策拐点时期,都发生过股票、债券的跷跷板效应,包括2020年4月、2022年10月等。

面对股债可能的跷跷板效应,做好股债资产配置是应对之道。短期来看,随着国内稳增长政策的持续出台,市场对于经济复苏的预期正在酝酿走强,短期市场利率确实有上升压力,并给债券市场带来利率的波动风险。而稳增长政策到底会有多大力度、以及政策需要多长时间传导并转换为拉动宏观经济出现实质性好转,则需要持续观察,这个阶段权益市场可能仍然延续震荡筑底态势。综合而言,投资者可以根据各人的风险承受能力和收益预期偏好,科学地配置股票、债券两类资产,如此,才能更好地穿越市场周期,实现财富的中长期稳健增值。

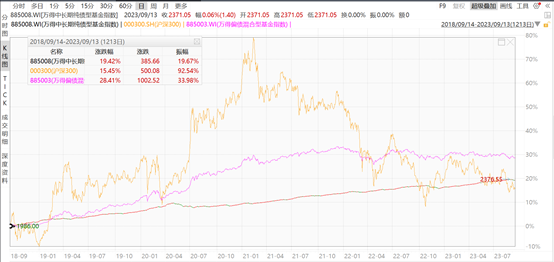

图:近5年沪深300指数、债券指数、

偏债混合型基金指数的走势图

本资料仅为本公司与渠道、客户沟通交流使用,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资须谨慎。

招商基金APP

招商基金APP 微信号

微信号